1. EV/EBITDAとは

EV/EBITDA(イーブイ・イービットディーエー)は、「会社を丸ごと買い取るとしたら、その会社が生む利益の何年分で元が取れるか」を示す指標です。考え方は③のPERに似ていますが、借金も含めて会社全体を評価する点が異なります。

友人から中古車を50万円で買うとします。ところがその車にはまだ残っている30万円のローンがついていて、買うとあなたが引き継ぐことに。すると実質的な負担は「50万+30万=80万円」です。

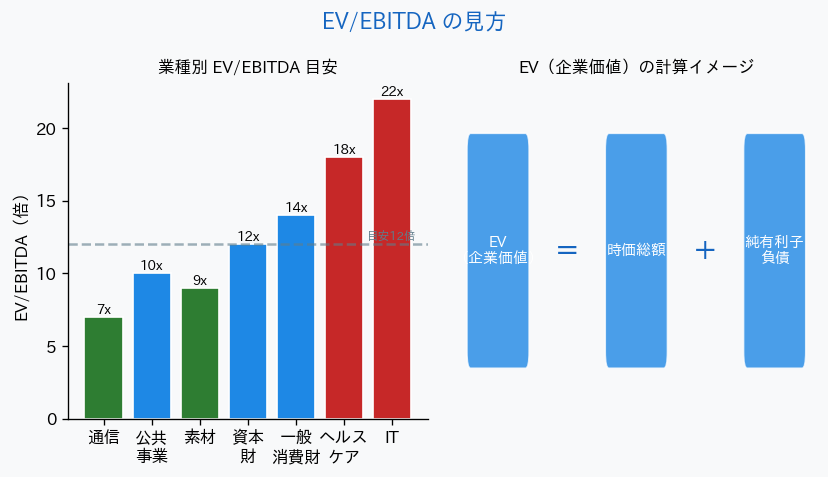

会社の買収もこれと同じ。株式の値段(時価総額)だけでなく会社が抱える借金も引き継ぐため、それを足した金額が本当の買収コストになります。この「借金まで含めた会社全体の値段」がEV(企業価値)です。

EV = 時価総額 + 有利子負債 − 現金

※現金を引くのは、買収後にその現金を借金返済などに使えるため。手持ち現金が多い会社ほど「実質の買収負担」は軽くなります。

例)引用元:https://www.pawagori.tech/

2. EVとEBITDAの計算

EBITDAは、ざっくり言えば「本業で生み出した現金に近い利益」です。利益から差し引かれる「減価償却費(※)」などを足し戻して計算するため、設備をたくさん持つ会社同士でも公平に「稼ぐ力」を比べられます。

| 用語 | 意味 | なぜ使うか |

|---|---|---|

| EV | 時価総額+有利子負債−現金 | 借金まで含めた、会社を丸ごと買う実質コスト |

| EBITDA | 営業利益+減価償却費 | 設備投資の大小に左右されにくい「本業の稼ぐ力」 |

※減価償却費とは、工場や機械など高額な設備の購入費を、一度に費用とせず数年〜数十年に分けて計上する会計上の費用のこと。実際に毎年お金が出ていくわけではないため、EBITDAでは足し戻して「現金の稼ぐ力」に近づけます。

3. PERとの違い

- 📊 PERは純利益ベース。税率・財務構造・減価償却の影響を受けやすい

- ✅ EV/EBITDAは税・金利・減価償却の影響を除外するため、国際比較・異なる資本構造の企業比較に優れる

- 🏭 設備投資が大きいインフラ・製造業・通信業では、減価償却の影響が大きいためPERより適切なことが多い

- 💡 目安は業種によるが、一般に6〜12倍が標準的とされる

4. 機関投資家・M&Aで使われる理由

M&Aで企業を買収する際、買い手は対象企業の「有利子負債」も引き継ぎます。そのため株式の時価総額だけでなく負債も加味したEVで評価することが実務上の必須事項です。また、国際会計基準(IFRS)と日本基準では減価償却費の扱いが異なるため、EBITDAで標準化することでグローバル比較が容易になります。

5. まとめ

| 項目 | 内容 |

|---|---|

| 定義 | 企業価値(EV)÷ EBITDA |

| 特徴 | 借金・税・減価償却を除いた純粋な「稼ぐ力」で評価 |

| 適した業種 | 製造・インフラ・通信・資本集約型産業 |

| 目安 | 6〜12倍が一般的(業種・成長率による) |

| PERとの違い | 負債を含めた企業全体の評価。国際比較に向く |

【EPSとは?】1株あたり利益の意味・自社株買いとの関係を解説|⑦

まとめ記事:初心者が最初に覚えるべき指標ランキングはこちら

【株価指標まとめ】初心者がまず覚えるべき10指標ランキング|優先度付きで徹底解説

株価指標を実際の投資に活かすには証券口座が必要です。

マネックス証券は米国株・ETFの取扱銘柄数が豊富で、高機能な分析ツールも充実。

マネックスカード積立なら1.1%ポイント還元と、長期投資・指標分析を実践したい方に最適です。

口座開設は無料・最短翌営業日から取引できます。

- 🌏 米国株・ETFの取扱銘柄数が業界最多水準

- 📊 高機能な分析ツール「マネックストレーダー」で指標分析も快適

- 💳 マネックスカード積立で1.1%ポイント還元

- 🏅 IPO取扱件数も業界上位・新NISA成長投資枠に対応

- 📱 スマホアプリも使いやすく、初心者から上級者まで対応

※本リンクはアフィリエイトリンクです。口座開設・維持に費用はかかりません。

当サイトに掲載されている情報は、有価証券の売買の信託、その他投資の勧誘を目的としたものではありません。

データの正確性については万全を期しておりますが、その正確性・完全性を保証するものではありません。

また、過去の実績は将来の運用成果を保証・示唆するものではありません。

最終的な投資決定は、読者ご自身の判断と責任において行っていただきますようお願いいたします。

コメント