📊 配当性向は「稼いだ利益のうち何%を配当として株主に還元しているか」を示す指標。高配当利回りが維持できるかどうかの持続性を判断する上で、配当利回りと必ずセットで確認すべき指標です。

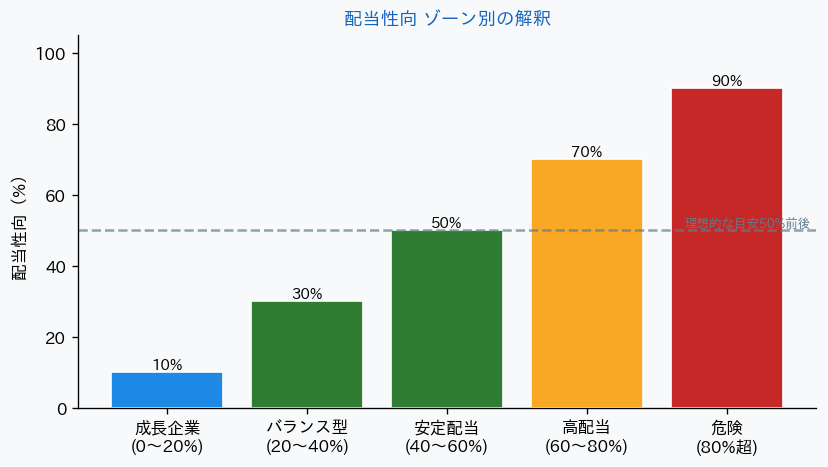

▲ 配当性向 ゾーン別の解釈(目安)

📢 画像の引用・紹介について

OK

SNS・YouTube・ブログ等での一部引用(紹介目的)は、事前連絡なしで自由にご活用いただけます。銘柄研究・情報発信のデータソースとしてお役立てください。

NG

1記事まるごとの転載・未加工データの二次配布・商用転売は固くお断りいたします。

※引用の際は必ず当サイトのURLを引用元として併記してください。

例)引用元:https://www.pawagori.tech/

例)引用元:https://www.pawagori.tech/

目次

1. 配当性向とは

配当性向とは、会社が稼いだ利益のうち、何%を配当として株主に配ったかを示す指標です。前回の⑰配当利回りが「株価に対する配当の割合」だったのに対し、配当性向は「利益に対する配当の割合」を見ます。

💵 ボーナスの使い方でイメージしよう

30万円のボーナスをもらったとき、

・15万円を使い、15万円を貯金 → 配当性向50%(バランス型)

・27万円を使い、3万円だけ貯金 → 配当性向90%(使いすぎ気味)

会社の配当も同じで、利益の多くを配当に回しすぎると、将来の成長投資や不況時の備えに使うお金が残りません。配り方のバランスを見るのが配当性向です。

配当性向(%) = 1株あたり配当金 ÷ EPS × 100

2. 理想的な水準

| 配当性向 | 企業タイプ | 評価 |

|---|---|---|

| 0〜20% | 成長企業(利益を再投資) | 将来の成長に期待 |

| 20〜50% | バランス型(成長と還元) | ◎ 持続性高い |

| 50〜70% | 安定還元型(成熟企業) | ○ 安定的だが成長鈍化 |

| 80%超 | 高還元(要注意) | △ 減配リスクあり |

| 100%超 | 利益以上に配当(危険) | × 持続不可能 |

3. 成長企業と成熟企業の違い

Amazonのような超成長企業はかつて無配(配当性向0%)でしたが、それは利益を再投資することで株主価値を最大化していたためです。配当性向0%が一概に悪いわけではなく、会社の成長ステージと戦略に応じた判断が必要です。

| 項目 | 内容 |

|---|---|

| 定義 | 1株あたり配当 ÷ EPS × 100 |

| 20〜50% | バランスが取れた理想的な水準 |

| 80%超 | 持続性に疑問。減配リスクを要確認 |

| 0% | 成長企業は再投資優先。一概に悪ではない |

次の記事:【自社株買いとは?】株価が上がる仕組み・配当との違いを解説|⑲

【自社株買いとは?】株価が上がる仕組み・配当との違いを解説|⑲

【自社株買いとは?】株価が上がる仕組み・配当との違いを解説|⑲

まとめ記事:初心者が最初に覚えるべき指標ランキングはこちら

【株価指標まとめ】初心者がまず覚えるべき10指標ランキング|優先度付きで徹底解説

💳 株式投資を始めるなら マネックス証券

株価指標を実際の投資に活かすには証券口座が必要です。

マネックス証券は米国株・ETFの取扱銘柄数が豊富で、高機能な分析ツールも充実。

マネックスカード積立なら1.1%ポイント還元と、長期投資・指標分析を実践したい方に最適です。

口座開設は無料・最短翌営業日から取引できます。

🔵 マネックス証券

- 🌏 米国株・ETFの取扱銘柄数が業界最多水準

- 📊 高機能な分析ツール「マネックストレーダー」で指標分析も快適

- 💳 マネックスカード積立で1.1%ポイント還元

- 🏅 IPO取扱件数も業界上位・新NISA成長投資枠に対応

- 📱 スマホアプリも使いやすく、初心者から上級者まで対応

※本リンクはアフィリエイトリンクです。口座開設・維持に費用はかかりません。

免責事項

当サイトに掲載されている情報は、有価証券の売買の信託、その他投資の勧誘を目的としたものではありません。

データの正確性については万全を期しておりますが、その正確性・完全性を保証するものではありません。

また、過去の実績は将来の運用成果を保証・示唆するものではありません。

最終的な投資決定は、読者ご自身の判断と責任において行っていただきますようお願いいたします。

当サイトに掲載されている情報は、有価証券の売買の信託、その他投資の勧誘を目的としたものではありません。

データの正確性については万全を期しておりますが、その正確性・完全性を保証するものではありません。

また、過去の実績は将来の運用成果を保証・示唆するものではありません。

最終的な投資決定は、読者ご自身の判断と責任において行っていただきますようお願いいたします。

コメント