💸 経費率(信託報酬)は「ファンドを保有し続けるための年間コスト」。年0.1%の差でも30年・40年の長期投資では最終資産に大きな差が生まれることをシミュレーションで確認します。

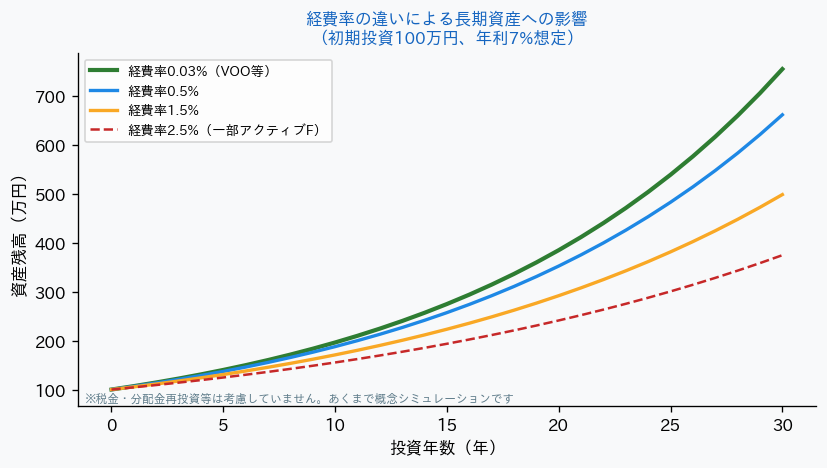

▲ 経費率の違いによる長期資産への影響(初期投資100万円・年利7%想定・概念シミュレーション)

📢 画像の引用・紹介について

OK

SNS・YouTube・ブログ等での一部引用(紹介目的)は、事前連絡なしで自由にご活用いただけます。銘柄研究・情報発信のデータソースとしてお役立てください。

NG

1記事まるごとの転載・未加工データの二次配布・商用転売は固くお断りいたします。

※引用の際は必ず当サイトのURLを引用元として併記してください。

例)引用元:https://www.pawagori.tech/

例)引用元:https://www.pawagori.tech/

目次

1. 経費率とは

経費率とは、投資信託やETFを持っているだけで、毎年自動的に引かれる手数料(運用コスト)のことです。日本では「信託報酬」とも呼ばれます。自分で振り込む必要はなく、知らないうちに資産から少しずつ差し引かれます。

📱 「気づかないサブスク料金」に似ている

経費率は、解約し忘れたサブスクのように毎年じわじわ引かれ続けるコストです。1年だけ見れば小さな差でも、長期では大きな違いになります。

たとえば1,000万円を運用した場合の年間コストは、

・経費率0.1% → 年1万円

・経費率1.5% → 年15万円

その差は年14万円。これが何十年も続くと、最終的な資産に数百万円もの差を生みます。

年間コスト(概算) = 保有残高 × 経費率

例)残高100万円 × 経費率0.5% = 5,000円/年

例)残高100万円 × 経費率0.5% = 5,000円/年

2. 長期投資への影響(シミュレーション)

上のグラフのように、30年後の資産残高は経費率によって数十%〜2倍近い差が生じます。これが「低コストインデックスファンドへの投資」が長期投資の定石とされる根拠です。

3. 主要ファンドの経費率比較

| ファンドタイプ | 経費率の目安 | 代表例 |

|---|---|---|

| 超低コストETF | 0.03〜0.07% | VOO、IVV等 |

| インデックス投信 | 0.05〜0.15% | eMAXIS Slim等 |

| 一般アクティブF | 1.0〜2.0% | 国内公募投信に多い |

| テーマ型ETF | 0.5〜1.0% | ARKKなど |

4. 経費率を見る際の注意点

📌 経費率チェックのポイント

- ✅ 同じ指数に連動するファンドなら、経費率が低い方を選ぶのが合理的

- 📊 経費率だけでなくトラッキングエラーも確認する(前回の記事参照)

- 💡 一部の低コストETFは経費率以外に売買スプレッド(売値と買値の差)も考慮が必要

- 📈 アクティブファンドが高経費率でも、それを上回る超過リターンが長期で続く例は少ない(学術研究より)

| 項目 | 内容 |

|---|---|

| 定義 | ETF・投信の年間保有コスト(%) |

| 超低コストETF | 0.03〜0.07%(VOO、IVV等) |

| 30年の差 | 0.03% vs 2.5%では資産が2倍近く変わる |

| 選び方 | 同指数ならコスト最安を選ぶのが合理的 |

まとめ記事:初心者が最初に覚えるべき指標ランキングはこちら

【株価指標まとめ】初心者がまず覚えるべき10指標ランキング|優先度付きで徹底解説

【株価指標まとめ】初心者がまず覚えるべき10指標ランキング|優先度付きで徹底解説

💳 株式投資を始めるなら マネックス証券

株価指標を実際の投資に活かすには証券口座が必要です。

マネックス証券は米国株・ETFの取扱銘柄数が豊富で、高機能な分析ツールも充実。

マネックスカード積立なら1.1%ポイント還元と、長期投資・指標分析を実践したい方に最適です。

口座開設は無料・最短翌営業日から取引できます。

🔵 マネックス証券

- 🌏 米国株・ETFの取扱銘柄数が業界最多水準

- 📊 高機能な分析ツール「マネックストレーダー」で指標分析も快適

- 💳 マネックスカード積立で1.1%ポイント還元

- 🏅 IPO取扱件数も業界上位・新NISA成長投資枠に対応

- 📱 スマホアプリも使いやすく、初心者から上級者まで対応

※本リンクはアフィリエイトリンクです。口座開設・維持に費用はかかりません。

免責事項

当サイトに掲載されている情報は、有価証券の売買の信託、その他投資の勧誘を目的としたものではありません。

データの正確性については万全を期しておりますが、その正確性・完全性を保証するものではありません。

また、過去の実績は将来の運用成果を保証・示唆するものではありません。

最終的な投資決定は、読者ご自身の判断と責任において行っていただきますようお願いいたします。

当サイトに掲載されている情報は、有価証券の売買の信託、その他投資の勧誘を目的としたものではありません。

データの正確性については万全を期しておりますが、その正確性・完全性を保証するものではありません。

また、過去の実績は将来の運用成果を保証・示唆するものではありません。

最終的な投資決定は、読者ご自身の判断と責任において行っていただきますようお願いいたします。

コメント